Maraska d.d. (MRSK)

(0)

8.70

+0.01

+0.12%

ZSE

10. July 2024.

Kraj Dana

EUR

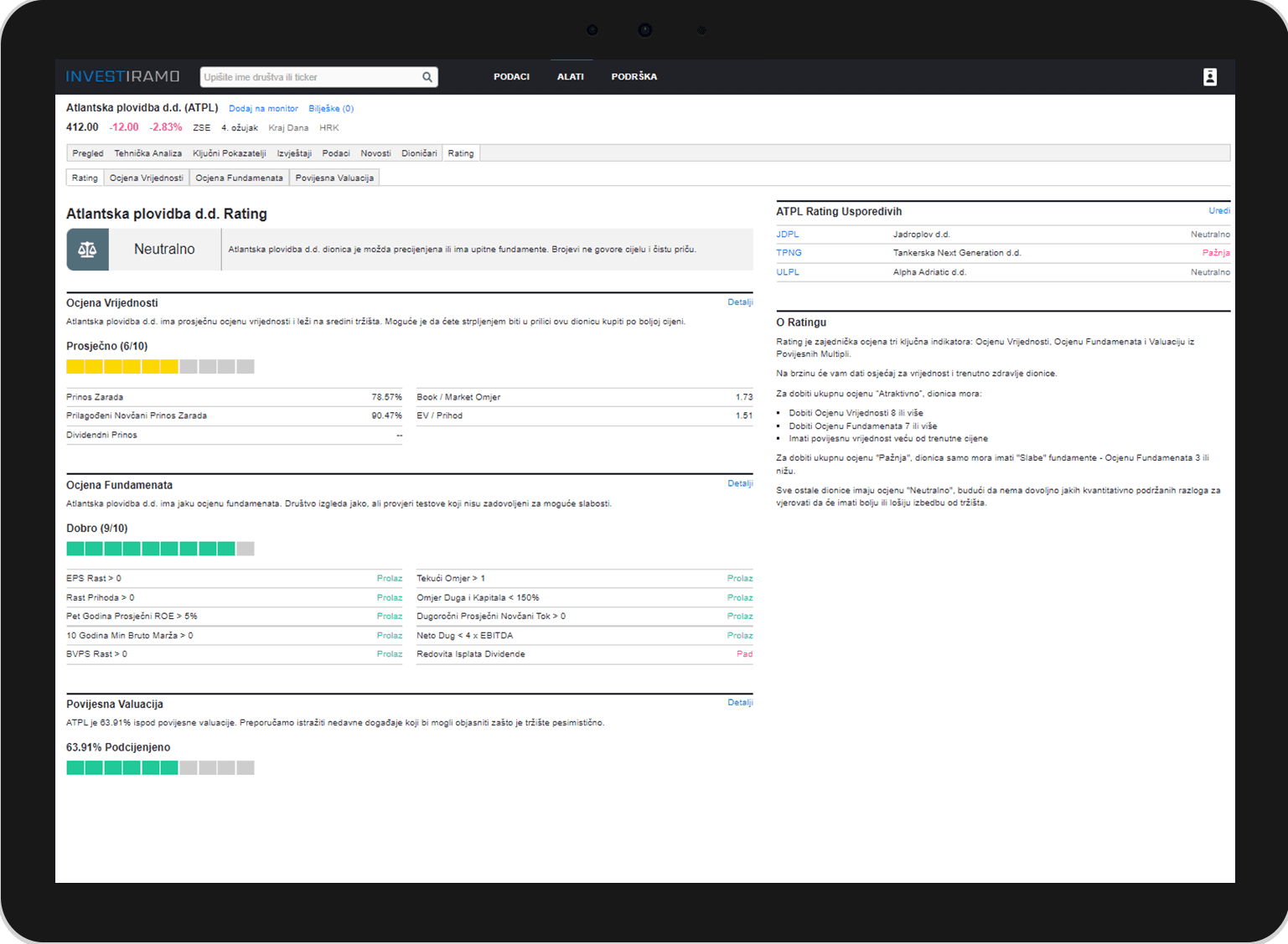

Rating Dionica

Koristite Investiramo ratinge kako bi brzo dobili uvid u vrijednost i zdravlje fundamenata dionice s našim kvantitativnim modelima. Stavite trenutnu tržišnu cijenu i fundamente u povijesni kontekst kako bi vidjeli da li je dionica podcijenjena ili precijenjena.

Izradite svoj račun i krenite koristiti naše rating modele kako bi brzo procijenili privlačnost investicije.